なぜ資産形成が必要なのか?就職氷河期世代が暮らしを守る備え

tya_hide

セカンドライフは自分らしく

50代になると、60歳以降の働き方や収入の変化が気になりませんか?

とはいえ、仕事や家庭に追われながら、日々の生活を続けているのが現実だと思います。

そんな50代が、仕事や家庭を大切にしながら取り組みやすい方法の一つが、長期分散積立投資です。

無理のない金額を定期的に積み立てていく方法なので、忙しい方でも取り組みやすいのが特徴です。

この記事では、50代が仕事や日常生活を大切にしながら、長期分散積立投資とどう付き合うかをまとめます。

老後の資金のことを考えると、何か始めた方がいい気がする。

でも、大きく損をするのは避けたい。

仕事や家庭があるので、平日は時間が取れない。

というのが本音ではないでしょうか?

だからこそ、50代には「無理なく続ける」長期分散積立投資が合っています。

投資は、仕事でも趣味でもありません。

暮らしを支える手段のひとつです。

そう考えると、50代の投資は空き時間で続けるくらいがちょうどいいと思います。

長期分散積立投資は、広く分散された投資信託などに、毎月決めた金額を積み立てる方法です。

この方法のメリットは、投資にかける時間を少なくできることです。

仕事を続けながら資産形成をするなら、投資はできるだけシンプルにしたいところです。

難しいことは増やさず、続けやすくしましょう。

この考え方に合うのが、長期分散積立投資です。

50代は若い世代と比べると、投資期間が短くなります。

そのため、大きなリスクを取らず、無理なく続けることを意識しましょう。

最初から完璧である必要はありません。

そのときの自分に合わせて、変えていけば良いと思います。

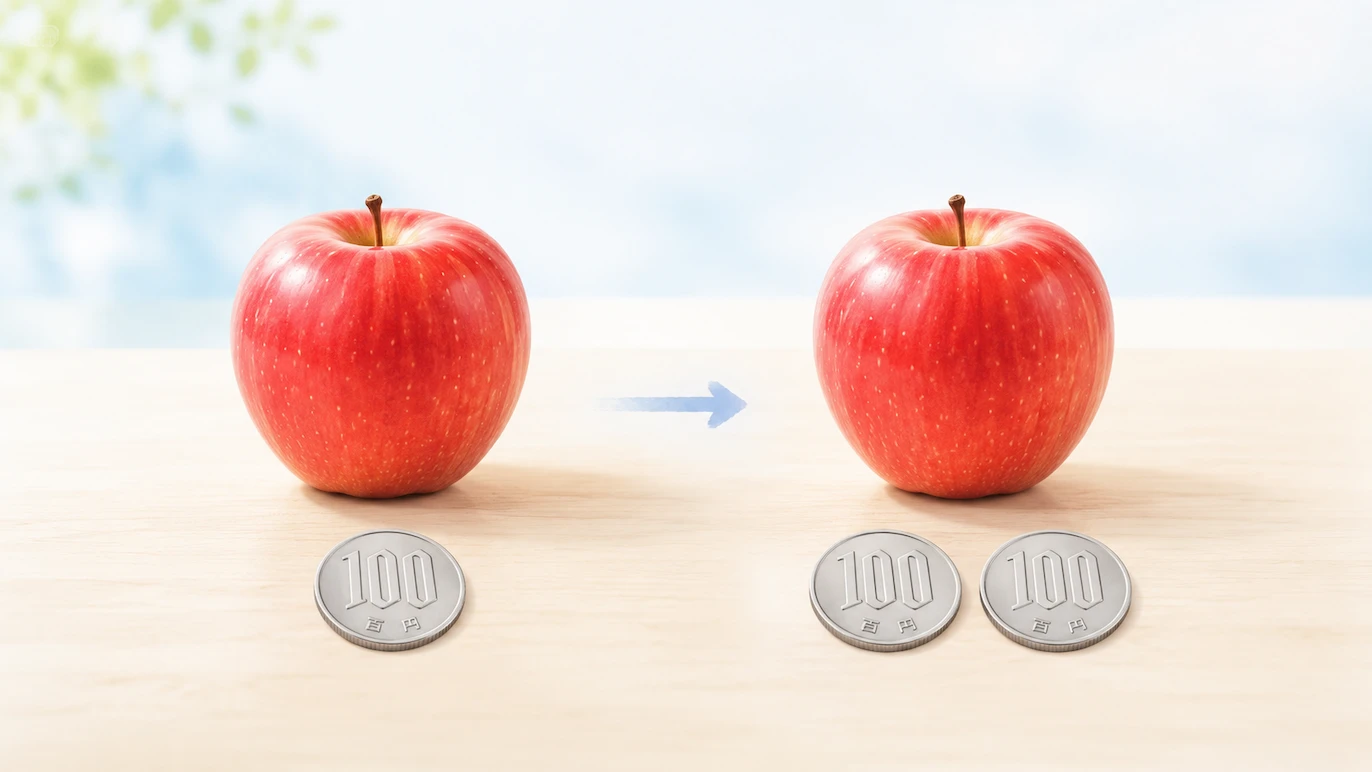

新NISAは、長期分散積立投資と相性のよい制度です。

運用益が非課税になるため、長く運用するほどメリットを感じやすくなります。

ただし、無理して非課税枠を埋める必要はありません。

まずは続けられる金額から始める。

慣れてきたら少し見直す。

収入や支出が変化したら調整する。

このくらいの使い方で十分です。

投資を始めると、何を購入するか悩むと思います。

ただし、50代の投資では、増やすことだけでなく、自分に合っているかも確認しましょう。

たとえば、次のような点です。

人気や流行で選ぶと、ストレスを感じることがあるかもしれません。

長期投資をしていると、相場が大きく下がることがあります。

自分のお金が減っている画面を見ると、不安になります。

もうやめた方がいいのでは?と思うこともあります。

これは、自然な反応です。

だからこそ、事前の準備が大切です。

避けたいのは、生活が苦しくなって、積立を途中でやめてしまうことです。

少額で始めて、常に余裕資金を心がけましょう。

投資歴20年以上の私でも、下落相場は憂鬱です。

ただ、生活防衛資金を確保していると、下がったときでも慌てずにすみます。

私の場合、余裕資金で「追加投資を検討する場面」と考えると、冷静でいられるようになりました。

生活防衛資金の考え方は、こちらの記事でご紹介しています。

※投資には元本割れのリスクがあります。商品内容やリスクを確認したうえで、ご自身の判断で行ってください。

長期分散積立投資は、仕事を続けながら、少しずつ資産を形成する方法です。

大切なのは、焦らないことです。

投資額を大きくしない。

商品を複雑にしない。

相場に振り回されない。

そして、自分が続けられる形にする。

50代の資産形成は、シンプルなくらいがちょうどいいです。

生活を守りながら、これからの暮らしに備えるために、少しずつ続けていきましょう。

その積み重ねが、将来の自分の支えになるのだと思います。